Aplazamientos de deudas y procedimientos tributarios | Coronavirus

viernes, 20 de marzo de 2020

| Novedades más importantes en la solicitud de los aplazamientos y fraccionamientos de deudas tributarias contempladas en el Decreto-ley 7/2020 |

CONCESIÓN DE APLAZAMIENTOS DE DEUDAS TRIBUTARIAS PARA SOCIEDADES Y AUTÓNOMOS con arreglo a los siguientes requisitos:

- Que se trate de autónomos y pymes cuyo volumen de negocio no haya excedido de 6.010.121,04 euros en 2019.

- Que sean las declaraciones-liquidaciones y autoliquidaciones cuyo plazo de presentación e ingreso transcurra entre el 13 de marzo y el 30 de mayo de 2020, ambos inclusive.

- Que el importe de la deuda sea inferior a 30.000 euros para no tener que aportar garantía alguna, tal y como establece la Orden HAP/2178/2015, de 9 de octubre.

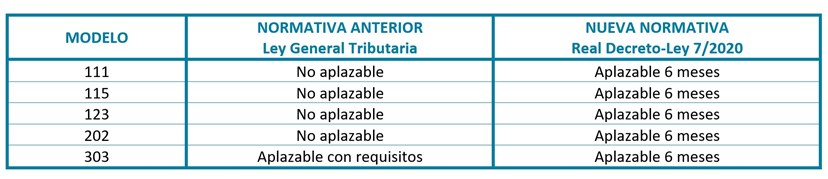

Por lo tanto, esta medida afectará, por ejemplo, al IVA mensual correspondiente a los meses de febrero, marzo y abril y a los pagos correspondientes al primer trimestre tales como Retenciones, IVA y pagos fraccionados de empresarios y de Sociedades.

Importante: se mantiene el plazo de presentación de los Modelos 111, 115, 123, 202 y 303. Lo que se puede aplazar es el PAGO de éstos.

Ahora bien, este aplazamiento incluye dos condiciones:

- El plazo es de seis meses.

- No se devengan intereses de demora durante los primeros tres meses del aplazamiento (los 3 últimos llevan aparejado un interés de demora del 3,75% anual):

En todo caso, para disfrutar de este aplazamiento, se deberá solicitar expresamente a la Agencia Tributaria, a través de la sede electrónica de la AEAT en la opción de "Aplazamiento y Fraccionamiento de deuda" situado en el apartado de "trámites destacados"

MÁS INFORMACIÓN

Por si queréis ampliar alguna cuestión, os dejamos el enlace del texto normativo en cuestión: https://www.boe.es/boe/dias/2020/03/13/pdfs/BOE-A-2020-3580.pdf

| Novedades más importantes en relación con los procedimientos tributarios contemplados en el Decreto-ley 8/2020 |

SE DESPLAZA - ALARGA HASTA EL 30 DE ABRIL

- El periodo de pago de las deudas tributarias liquidadas por la Administración, cuyo plazo no haya concluido antes de la entrada en vigor del RD Ley 8/2020. Estas deudas son las que se notifican por la Agencia Tributaria, y su periodo de pago va en función de la quincena en la que se recibe la notificación. Este alargamiento de plazo se refiere tanto a las liquidaciones de deudas en periodo voluntario de pago, como en ejecutivo.

• El plazo de pago de las fracciones de los acuerdos de aplazamiento y fraccionamientos concedidos previamente y los plazos para el desarrollo de subastas.

• El plazo para atender requerimientos, diligencias de embargo y solicitudes de información con trascendencia tributaria (incluidos requerimientos del Catastro).

• El plazo para formular alegaciones ante actos de apertura de dicho trámite o de audiencia, dictados en procedimientos de aplicación de los tributos, sancionadores o de declaración de nulidad, devolución de ingresos indebidos, rectificación de errores materiales y de revocación, que no hayan concluido a la entrada en vigor del decreto-ley.

• En el procedimiento de apremio no se procederá a la ejecución de garantías que recaigan sobre bienes inmuebles desde la entrada en vigor del real decreto-ley y hasta el día 30 de abril de 2020.

SE ALARGA HASTA EL 20 DE MAYO

(Salvo que el plazo otorgado por la ley general sea superior, en cuyo caso será este último) para los casos que se comuniquen con posterioridad a la entrada en vigor del Real Decreto Ley 8/2020:

- El periodo de pago de las deudas tributarias liquidadas por la Administración. Este alargamiento de plazo se refiere tanto a las liquidaciones de deudas en periodo voluntario de pago, como en ejecutivo.

- El plazo de pago de las fracciones de los acuerdos de aplazamiento y fraccionamientos y los plazos para el desarrollo de subastas.

- El plazo para atender requerimientos, diligencias de embargo y solicitudes de información con trascendencia tributaria (incluidos requerimientos del Catastro).

- El plazo para formular alegaciones ante actos de apertura de dicho trámite o de audiencia, dictados en procedimientos de aplicación de los tributos, sancionadores o de declaración de nulidad, devolución de ingresos indebidos, rectificación de errores materiales y de revocación.

NO OBSTANTE LO ANTERIOR

- A pesar de lo anterior, si el contribuyente atendiese en plazo el trámite que tuviese pendiente, se tendrá por evacuado.

- Igualmente, las ampliaciones de plazo para atender requerimientos y formular alegaciones no afecta a las especialidades de la normativa aduanera.

- El período comprendido desde la entrada en vigor del RD Ley, hasta el 30 de abril de 2020 no computará a efectos de la duración máxima de los procedimientos de aplicación de los tributos, sancionadores y de revisión tramitados por la Agencia Estatal de Administración Tributaria, si bien durante dicho período podrá la Administración impulsar, ordenar y realizar los trámites imprescindibles.

- El período hasta el 30 de abril tampoco computará a efectos de los plazos de prescripción, ni tampoco a efectos de los plazos de caducidad. También, a los efectos del cómputo de plazos de prescripción, en el recurso de reposición y en los procedimientos económico-administrativos, se entenderán notificadas las resoluciones que les pongan fin cuando se acredite un intento de notificación de la resolución entre la entrada en vigor del real decreto-ley y el 30 de abril de 2020.

- El plazo para interponer recursos o reclamaciones económico-administrativas frente a actos tributarios, así como para recurrir en vía administrativa las resoluciones dictadas en los procedimientos económico-administrativos, no se iniciará hasta concluido dicho período, o hasta que se haya producido la notificación en los términos legales, si esta última se hubiera producido con posterioridad a aquel momento.

MÁS INFORMACIÓN

Por si queréis ampliar alguna cuestión, os dejamos el enlace del texto normativo en cuestión: https://www.boe.es/diario_boe/txt.php?id=BOE-A-2020-3824