Novedades ERTEs | Desvinculación del Estado de Alarma

miércoles, 13 de mayo de 2020

En el día de hoy ha sido publicado el Real Decreto-ley 18/2020, de 12 de mayo, de medidas sociales en defensa del empleo (“RDL 18/20”), que es producto del acuerdo alcanzado entre los agentes sociales y el Gobierno el día 8 de mayo de 2020, y cuyo objetivo principal es dar una respuesta adecuada para que las empresas adopten los ajustes dinámicos necesarios que les permitan transitar hasta el denominado escenario de “nueva normalidad”, salvaguardar el empleo y proteger especialmente a las personas trabajadoras.

ERTE POR FUERZA MAYOR

Como todos sabemos, los ERTE por fuerza mayor derivada del COVID-19 están regulados en el artículo 22 del Real Decreto-ley 8/2020, de 17 de marzo (“RDL 8/20”), que establece lo que debe considerarse fuerza mayor temporal derivada del COVID-19, a los efectos de permitir suspender el contrato o reducir la jornada por esta causa y acceder a las medidas laborales especiales reguladas en los artículos 24 y 25 de dicha norma.

Hasta ahora los ERTE por fuerza mayor estaban vinculados al mantenimiento del estado de alarma de tal manera que finalizado el estado de alarma estos ERTE dejaban de surtir efecto, sin embargo, el RDL 18/20 los desvincula del estado de alarma pudiendo ampliarse sus efectos hasta el 30 de junio de 2020.

Asimismo, el RDL 18/20 pretende facilitar el tránsito hacia las reducciones de jornada, de tal manera que no solo se pueden ampliar los ERTE hasta el 30 de junio, sino que también se permite a las empresas incorporar a toda o parte de la plantilla pudiendo ser esta reincorporación en un porcentaje de jornada inferior al habitual.

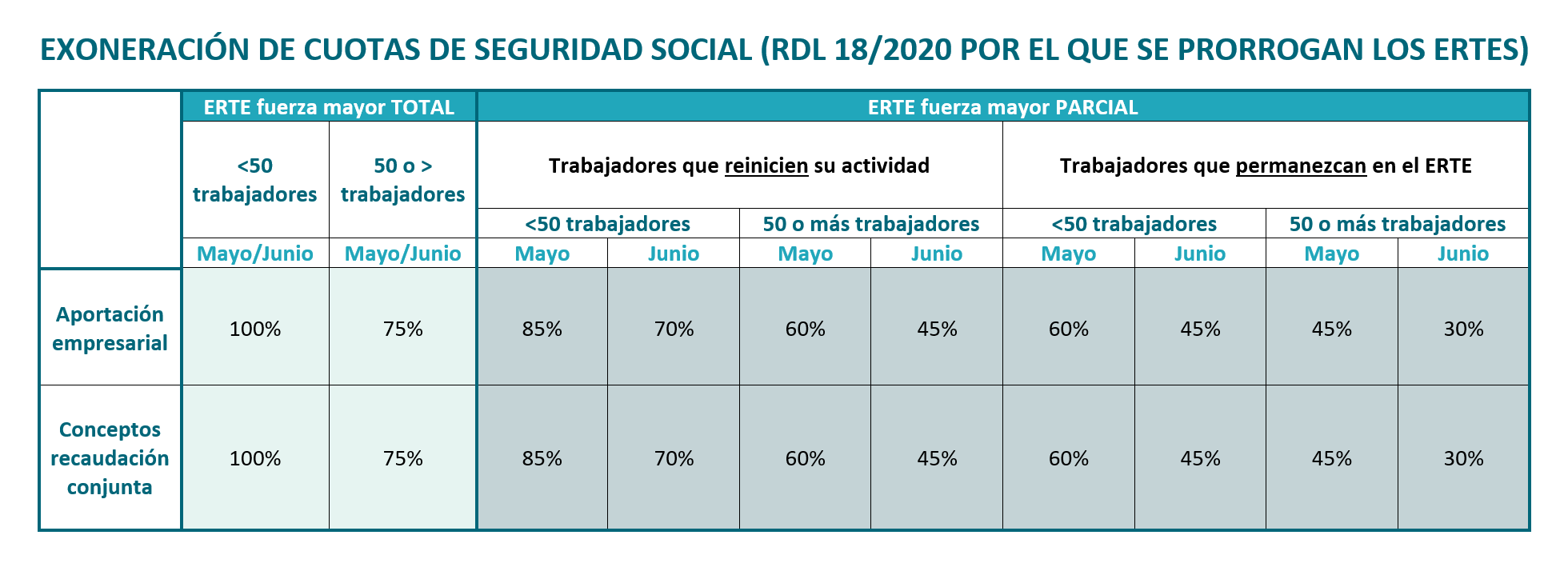

EXONERACIONES DE LAS COTIZACIONES DE LOS TRABAJADORES

Para que las reincorporaciones en reducción de jornada sean un aliciente para las empresas y opten por este escenario en los casos de reanudación parcial de su actividad, el RDL 18/20 prevé que las exoneraciones de las cotizaciones de los trabajadores que se reincorporen con reducción de jornada sean mayores que las de los trabajadores que mantengan su contrato suspendido, de tal modo que la exoneración de los seguros sociales de los trabajadores que sigan afectados por el ERTE (los que mantengan sus contratos suspendidos) será del 60% en mayo y del 45% en junio, mientras que la exoneración de los seguros sociales de los trabajadores que se reincorporen será del 85% en mayo y del 70% en junio.

Para las empresas de 50 trabajadores o más estos porcentajes varían, siendo la exoneración de los seguros sociales para los trabajadores que se reincorporen del 70% en mayo y del 45% en junio; y para los que se mantengan en el ERTE del 45% en mayo y del 30% en junio.

Para las empresas que no reincorporen a ningún trabajador y por tanto mantengan el ERTE tal como se solicitó las exoneraciones de los seguros sociales se mantienen igual en mayo y junio de 2020, esto es: del 100% para empresas de hasta 49 trabajadores y del 75% para empresas de 50 o más trabajadores.

ERTE ETOP

Para los ERTE por causas objetivas o ERTE ETOP que puedan plantearse desde la entrada en vigor del RDL 18/20 extiende las particularidades previstas en el artículo 23 del RDL 8/20 hasta el 30 de junio de 2020, y se permite su tramitación mientras esté vigente un ERTE por causas de fuerza mayor.

Una novedad muy importante y beneficiosa para las empresas es que el RDL 18/20 prevé que, para los casos en los que los ERTE ETOP sean la continuación de un ERTE por fuerza mayor la fecha de efectos del ERTE ETOP será la fecha de finalización del ERTE por fuerza mayor. Esto significa que si, por ejemplo, finaliza el ERTE por causas de fuerza mayor y transcurrido un tiempo a la empresa le es imposible reanudar su actividad, esta podrá solicitar un ERTE por casusas objetivas aplicable a partir del día en que finalizó el ERTE por fuerza mayor. Esta retroactividad no estaba prevista hasta ahora.

En cuanto a los ERTE ETOP que ya están desplegando efectos, el RDL 18/20 estima que “seguirán siendo aplicables en los términos previstos en la comunicación final de la empresa y hasta el término referido en la misma”.

Sin perjuicio de lo anterior, estas medidas enfocadas a la defensa del empleo tienen ciertas limitaciones:

- Las empresas con domicilio fiscal en un paraíso fiscal no podrán beneficiarse de ellas.

- Las empresas que a fecha 29 de febrero de 2020 tuvieran 50 o más empleados no podrán repartir dividendos. Si quisieran repartir dividendos, antes deberán restituir las exoneraciones de los seguros sociales de las que se hayan beneficiado.

ARTÍCULO 25 DEL RDL 8/20

Respecto de las medidas previstas en los puntos 1 a 5 del artículo 25 del RDL 8/20, estas se amplían hasta el 30 de junio de 2020, y las del punto 6 hasta el 31 de diciembre de 2020.

Estas son las medidas que se referían, en términos generales, a que el cobro de la prestación por desempleo no computaría y que no era necesaria cotización previa para beneficiarse de ella.

MEDIDAS COMPLEMENTARIAS

Otras medidas cuyo plazo se amplía son las previstas en los artículos 2 y 5 del Real Decreto-ley 9/2020, de 27 de marzo, por el que se adoptan medidas complementarias, en el ámbito laboral, para paliar los efectos derivados del COVID-19, de tal manera que hasta el 30 de junio de 2020 (i) no se podrán entender como justificativas de la extinción del contrato de trabajo ni del despido la fuerza mayor y las causas ETOP en las que se amparan las medidas de suspensión de contratos y reducción de jornada previstas en los artículos 22 y 23 RDL 8/20; y (ii) la suspensión de los contratos temporales, incluidos los formativos, de relevo e interinidad, por las causas previstas en los artículos 22 y 23 del RDL 8/20 supondrá la interrupción del cómputo de estos contratos.

En cuanto al compromiso del mantenimiento del empleo por un periodo de seis meses tras la reanudación de la actividad, el RDL 18/20 aclara este concepto que ha traído tanta confusión. Se fija el inicio del cómputo de los seis meses en el día de la primera reincorporación de un trabajador afectado por el ERTE. Es decir, a partir del día en el que a uno de los trabajadores se le reanude su contrato de trabajo empiezan a contar los seis meses para el compromiso del empleo, que afectará únicamente a las personas incluidas en el ERTE.

Se incluyen, además, en este Real Decreto-ley algunas de las aclaraciones que ya había hecho la DGT con carácter no vinculante, como por ejemplo que no se entiende incumplido el compromiso del mantenimiento del empleo cuando el contrato de trabajo se extinga por despido disciplinario declarado como procedente, dimisión, muerte, jubilación o incapacidad permanente total, absoluta o gran invalidez de la persona trabajadora, ni por el fin del llamamiento de las personas con contrato fijo-discontinuo, cuando este no suponga un despido sino una interrupción del mismo. En el caso de contratos temporales el compromiso de mantenimiento del empleo no se entenderá incumplido cuando el contrato se extinga por expiración del tiempo convenido o la realización de la obra o servicio que constituye su objeto o cuando no pueda realizarse de forma inmediata la actividad objeto de contratación.

Asimismo, como novedad, se incluye que tampoco se entenderá incumplido dicho compromiso para las empresas en las que concurra un riesgo de concurso de acreedores de conformidad con el artículo 5.2 de la Ley 22/2003, de 9 de julio, Concursal.

La consecuencia de incumplir este compromiso es que la empresa deberá reintegrar la totalidad del importe de las cotizaciones de cuyo pago resultaron exoneradas, con el recargo y los intereses de demora correspondientes.

DISPOSICIONES ADICIONALES

Por último, en las Disposiciones Adicionales Primera y Segunda se prevé la creación de una Comisión de Seguimiento Tripartita que deberá reunirse los segundos miércoles de cada mes con el fin de hacer un seguimiento de las medidas laborales adoptadas y a la que, en todo caso, se le deberá consultar con antelación suficiente sobre las posibles prórrogas sobre estas medidas que se puedan aprobar mediante Consejo de Ministros.